Staatsanleihen waren lange Zeit eine der sichersten Anlageformen auf dem Markt. Sie sind in der Regel mit einem festen Zinssatz ausgestattet, der über die gesamte Laufzeit gleichbleibt. Diese Anleihen werden von Staaten ausgegeben, um das Defizit zu finanzieren oder Investitionen zu tätigen. Investoren waren jedoch in den letzten Jahren aufgrund der niedrigen Zinssätze – häufig sogar unter 0 % – nicht mehr sehr an Staatsanleihen interessiert. Die niedrigen Renditen und fehlende Kursperspektiven machten Staatsanleihen unattraktiv für viele Anleger. In vielen Profi-Depots waren sie gar nicht mehr vertreten.

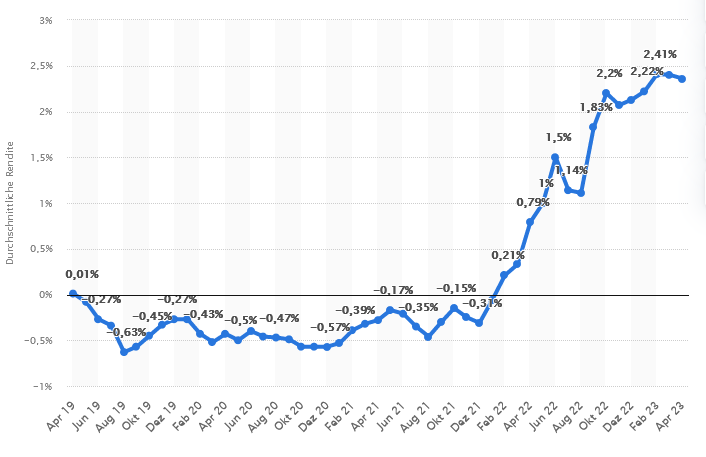

In den letzten Monaten hat sich vieles geändert. Seit dem historischen Tiefstand haben sich die Zinsen deutlich und stetig erholt.

Gleichzeitig hat sich das Anlegerverhalten in den letzten Jahren geändert, da viele Anleger auf der Suche nach sichereren Anlageformen sind. Staatsanleihen haben aufgrund ihrer vergleichsweisen niedrigeren Risiken und ihrer Rolle als sicherer Hafen während der Unsicherheiten auf dem Markt wieder an Beliebtheit gewonnen. Besonders in Zeiten der Unsicherheit und der Volatilität auf den Aktienmärkten suchen Anleger nach stabilen und sicheren Anlageformen, und Staatsanleihen erfüllen diese Bedürfnisse.

Abbildung 1: Entwicklung der Rendite zehnjähriger Staatsanleihen Deutschlands von April 2019 bis April 2023 (Quelle: Statista)

Welche Faktoren beeinflussen die Kurse von Staatsanleihen?

Die Anleihekurse werden vor allem durch die Zinsentwicklung bestimmt. Bei einem Anstieg des Marktzinses sinken die Kurse der Anleihen. Durch die Einführung neuer Staatsanleihen mit einem höheren Zinssatz (bei gleicher Laufzeit) fällt der Kurs alter Anleihen entsprechend dem Zinsunterschied ab.

Die Zinsentwicklung in den letzten Jahren war beeinflusst von:

- Corona-Pandemie

Die Pandemie führte zu drastischen Maßnahmen, um die Ausbreitung des Virus einzudämmen, wie Lockdowns, Grenzschließungen und Einschränkungen des wirtschaftlichen Aktivitätsniveaus. Diese Maßnahmen führten zu einem Rückgang der wirtschaftlichen Aktivität und zu einer Verlangsamung des Wachstums. In einer solchen Situation tendieren Zentralbanken oft dazu, die Zinsen zu senken, um die Wirtschaft anzukurbeln und Investitionen zu fördern. Tatsächlich haben viele Zentralbanken während der Pandemie expansive geldpolitische Maßnahmen ergriffen, um die Auswirkungen abzumildern. Dies führte zu historisch niedrigen Zinsen, was insbesondere bei der Kreditvergabe Auswirkungen hatte. Nach den pandemiebedingten weiteren Zinsrückgängen stiegen die Zinsen nach Ende der Pandemie allmählich wieder an, da die wirtschaftliche Erholung Fahrt aufnimmt.

- Ukraine-Krieg

Der Krieg in der Ukraine hatte massive Auswirkungen auf die globalen Finanzmärkte. In solch unsicheren Zeiten suchen Investoren normalerweise nach sicheren Anlagen, wie z.B. Staatsanleihen, was zu einem erhöhten Kaufdruck führen kann. Wenn die Nachfrage nach Staatsanleihen steigt, tendieren die Zinssätze dazu, zu sinken. Allerdings führte der Ukraine-Krieg zu Handelsunterbrechungen, Rohstoffknappheit und einer allgemeinen Verunsicherung der Märkte. Dies führte zu erheblichen Preissteigerungen.

- Inflation und Geldpolitik

Die Preissteigerungen mündeten in einen signifikanten Anstieg der Inflation. Dies wiederum veranlasste die Notenbanken weltweit zu zahlreichen Zinserhöhungen, welche die Kurse der Staatsanleihen erheblich einbrechen und die Renditen entsprechend steigen ließen.

- Kreditwürdigkeit

Der Zinssatz einer Anleihe ist abhängig von der Kreditwürdigkeit eines Landes. Die Anleger erhalten eine höhere Rendite, wenn sie sich für ein höheres Risiko entscheiden. Dazu ein Beispiel aus dem Mai 2023: Für eine neue Staatsanleihe mit einer Laufzeit von zwei Jahren aus Deutschland (Bonitätsnote: AAA) erhalten Anleger 2,8 Prozent Zinsen pro Jahr. Die Rendite für eine neue Anleihe aus Italien mit einer ähnlichen Laufzeit beträgt 3,4 Prozent. (Quelle: investing.com)

Die Laufzeit hat einen erheblichen Einfluss auf die Höhe des Zinssatzes. Je länger die Laufzeit, desto höher in der Regel der Zinssatz.

- Staatsverschuldung

Bei einer Rezession versuchen Staaten häufig, durch eine expansive Fiskalpolitik die Wirtschaft wieder in Schwung zu bekommen. Höhere Staatsausgaben und in Folge die Ausgabe von Anleihen hat für den Staat Risiken zur Folge. Durch diese Maßnahme wird die Zinslast häufig nur noch aus der Ausgabe weiterer Anleihen bedient, zum anderen schwächt es die internationale Position.

Eine zu hohe Staatsverschuldung kann sowohl zu einer Entwertung der Währung als auch zu einem Verlust der Bonität als Anleiheemittent führen. Eine geringe Kreditwürdigkeit führt zu höheren Zinsen für die Anleger.

- Währungsrisiko

Bei Anleihen von Ländern außerhalb des Euroraums werden die Anleihen häufig in der jeweiligen Landeswährung emittiert und gehandelt. Amerikanische Staatsanleihen sind zum Beispiel in US-Dollar notiert. Dies bedeutet, dass Anleger die Zinsen und am Ende auch den Nennwert in US-Dollar erhalten. Bei solchen Anleihen besteht aus Sicht etwa eines Euroanlegers ein Währungsrisiko, das zu berücksichtigen ist.

Es ist wichtig, all diese Faktoren zu berücksichtigen, um eine umfassende Analyse der Zinsentwicklung zu erhalten. Und mit der „Rückkehr des Zinses“ seit 2022 ist es sinnvoll, sich auch wieder mehr mit Staatsanleihen und entsprechender Fonds zu befassen. Auf dem aktuellen Bewertungsniveau können Anleihen unter Rendite-Risiko-Aspekten wieder eine interessante Beimischung in Portfolios darstellen. Sie dürften daher wieder Einzug in mehr Kunden-Depots halten.

Verfasserin: Somaya Khodadadi, Praktikantin

{kind=link}

{kind=link}

{kind=link}

{kind=link}